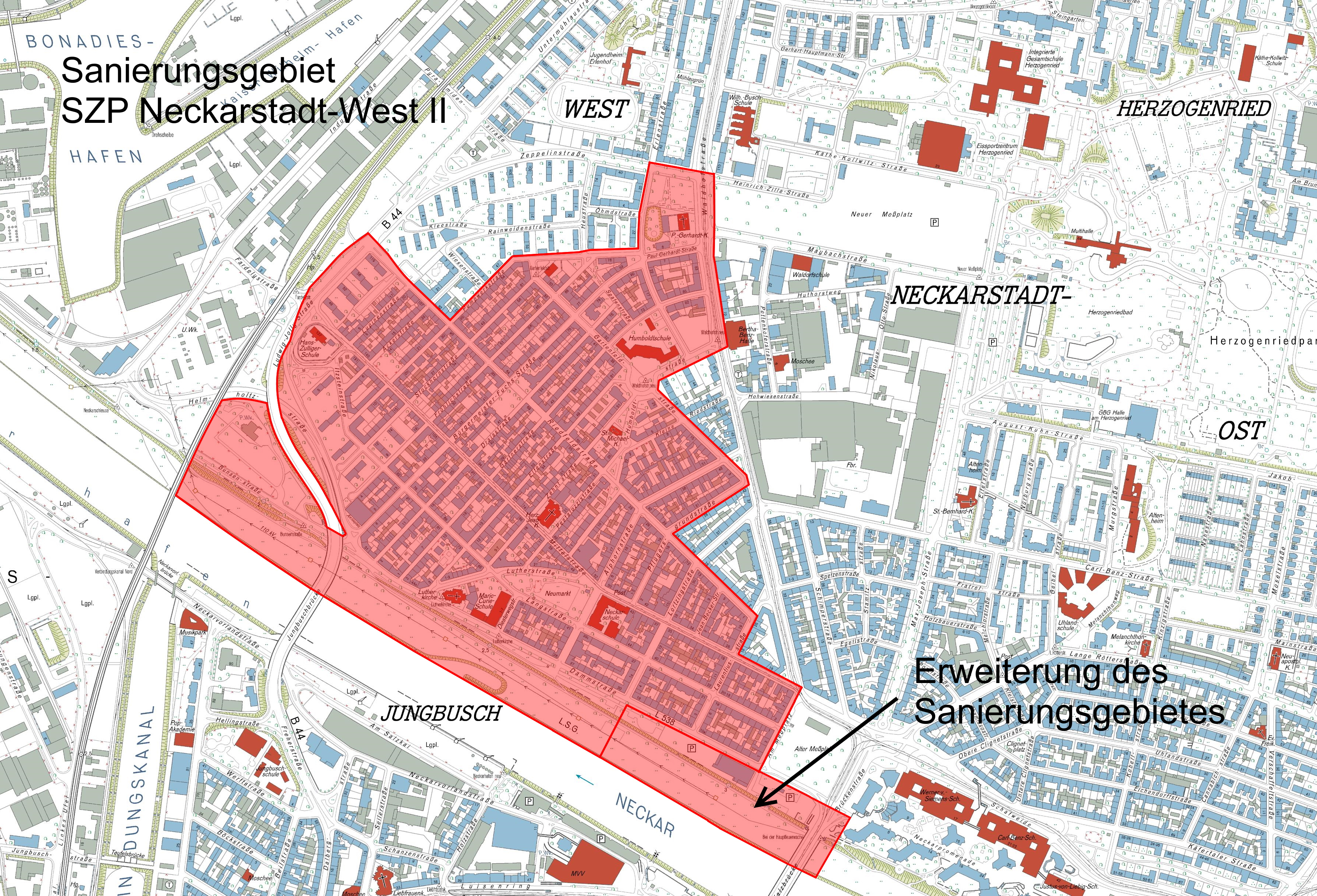

Sanierungsgebiet Neckarstadt-West II

Ausgangslage

Die Neckarstadt-West ist „Ankommensquartier“, wodurch ständig neue Herausforderungen an die städtebauliche und sozioökonomische Entwicklung des Stadtteils gestellt werden. Die dichte Bebauung und die überwiegend geschlossene Bauweise haben zur Konsequenz, dass es kaum Frei- und Grünflächen gibt. Die vorhandene Bausubstanz hat zwar Entwicklungspotenziale, sie weist jedoch bei näherer Betrachtung häufig einen zum Teil erheblichen Sanierungsstau auf.

Sanierungsziel(e)

Durch Maßnahmen wie die Umgestaltung des Neumarktes oder die Neugestaltung des Neckarvorlandes soll die Aufenthaltsqualität im Stadtteil nachhaltig gestärkt werden. Zudem soll die Einrichtung eines Bildungs- und Gesundheitshauses in der Neckarstadt-West das Beratungs- und Betreuungsangebot für Familien ergänzen. Darüber hinaus wird die Sanierung des Wohn- und Geschäftshauses in der Lutherstraße 11 einen Beitrag dazu leisten, dass auch zukünftig zeitgemäß ausgestattete Wohnungen zu angemessenen Mietpreisen angeboten werden können.

Einzelmaßnahmen im Überblick

- Umgestaltung des Neumarktes

- Modernisierung der Lutherstraße 11

- Einrichtung Bildungs- und Gesundheitshaus Lutherstraße 4/Dammstraße 39

- Neugestaltung des Neckarvorlandes

Eckdaten

| Vorbereitende Untersuchungen | 24.07.2017 |

| Beschluss Sanierungssatzung | 24.07.2018 (Gebietsgröße 62 ha) |

| Beschluss Gebietserweiterung | 03.11.2020 (Gebietserweiterung auf insgesamt 67 ha) |

| Rechtskraft mit Veröffentlichung | 02.08.2018 bzw. 19.11.2020 (Amtsblatt Stadt Mannheim) |

| Förderprogramm | Die soziale Stadt (SSP) bis 2019, Sozialer Zusammenhalt (SZP) ab 2020 |

| Aufnahmejahr | 2019 |

| Bewilligungszeitraum | 01.01.2019 - 30.04.2028 |

| Bewilligte Fördermittel | 3,1 Mio. € |

Beschreibung und Stand der Einzelmaßnahmen:

Umgestaltung des Neumarktes

Im Rahmen einer Planungskonkurrenz wurde von April bis Juli 2018 ein Wettbewerbsverfahren zur Neugestaltung des Neumarktes in der Neckarstadt-West durchgeführt, an dem sich fünf Planungsbüros beteiligt hatten. Auf der Grundlage des Siegerentwurfes des Planungsbüros GREENBOX wurde der Neumarkt inzwischen fertiggestellt und am Tag der Städtebauförderung 2022 offiziell eingeweiht und der Bevölkerung übergeben.

Modernisierung der Lutherstraße 11

Das an exponierter Stelle am Neumarkt gelegene denkmalgeschützte Anwesen Lutherstraße 11 wurde im Jahr 2021 von der GBG erworben. Im Rahmen einer umfangreichen Modernisierung, entstanden durch Änderung der Wohnungszuschnitte acht 2- und 3- Zimmer-Wohnungen und eine Gewerbeeinheit im Erdgeschoß. Durch die Bezuschussung im Rahmen der Städtebauförderung konnte bezahlbarer Wohnraum erhalten und eine sozial verträgliche Miete gewährleistet werden. Die Umbauarbeiten begannen im Frühjahr 2024 und im Oktober 2025 konnte das modernisierte Wohn- und Geschäftshaus eingeweiht werden.

Einrichtung Bildungs- und Gesundheitshaus Lutherstraße 4/Dammstraße 39

Im Herbst 2023 wurde das ehemalige evangelische Gemeindehaus mit 1.200 m² Nutzfläche durch die Stadt erworben. Zur Einrichtung eines Jugend- und Gesundheitshauses des Fachbereiches Jugendamt und Gesundheitsamt waren Investitionen in das Gebäude und die technischen Anlagen notwendig. Die Arbeiten begannen im Herbst 2025, die Einweihung erfolgte am 19.11.2025. Jetzt können dort u.a. eine Eltern-Kind-Beratung, eine Krankenschwester/Gesundheitsprävention, Kindertagespflege und Einschulungsuntersuchungen durchgeführt werden.

Neugestaltung des Neckarvorlandes

Die freiraumplanerische Aufwertung des Neckarvorlandes wird voraussichtlich ab 2028 ins Auge gefasst. Dort sind u.a. die Anlage Freizeit- und Bewegungsflächen, Stadtwildnisgärten, eine Liegewiese, Spielangebote und neue Wegeverbindungen vorgesehen.

Sonderabschreibungen im Sanierungsgebiet

Im Sanierungsgebiet Neckarstadt-West II besteht für Hauseigentümer die Möglichkeit, Kosten für Modernisierungs- und Instandsetzungsmaßnahmen im Rahmen ihrer Einkommensteuererklärung steuerlich gelten zu machen (§ 7h, 10f, 11a EStG):

- Bei vermieteten Gebäuden oder Wohnungen können die steuerlich begünstigten Kosten auf zwölf Jahre verteilt zu 100 % abgeschrieben werden (im Jahr der Herstellung und in den folgenden sieben Jahren jeweils 9%, in den folgenden vier Jahren jeweils 7%).

- Bei Gebäuden oder Wohnungen, die vom Eigentümer selbst bewohnt werden, reduziert sich der Abschreibungsbetrag auf 90% (zehn Jahre zu 9%).

{kind=link}